商米科技在港交所上市首日暴涨241%,市值突破340亿港元女生宿舍西瓜影音,被市场热捧为“AI商业物联网第一股”。然而,在这份耀眼的光环之下,公司正面临着因高速全球化扩张而积累的多重合规风险。要看清这些陷阱,需要从三个相互交织的核心矛盾切入。

从全球化业务与本地化合规能力的矛盾来看,海外市场是风险集中区

对于一家**海外收入占比超过75%**的公司而言,全球化的另一面是必须应对200多个国家和地区错综复杂的法律环境。目前,最紧迫的威胁来自南美。

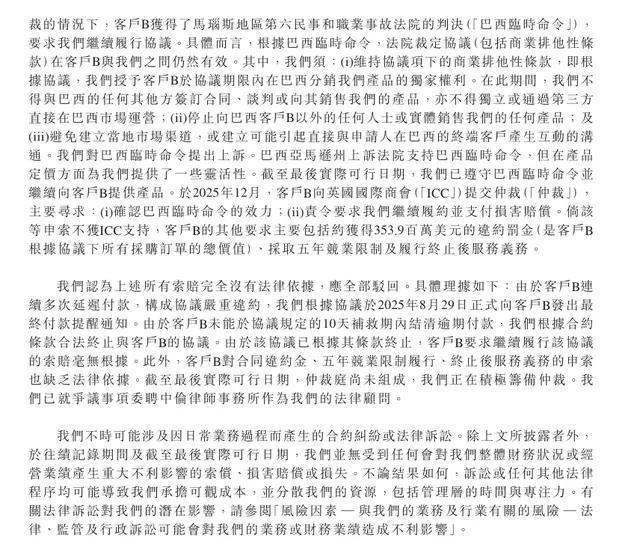

巴西的一场仲裁纠纷,直接威胁到公司生存的现金流。公司与前第一大客户“客户B”的纠纷已进入国际商会(ICC)仲裁程序,对方索赔金额高达3.539亿美元。这个数字是什么概念?它相当于商米2024年全年营收的75%。

尽管巴西法院的临时禁令已被暂停,但仲裁结果未决,这笔巨额索赔如同悬在头顶的达摩克利斯之剑。

更深层的风险在于数据合规的“全球地图”尚未绘就。商米的智能终端收集大量商户交易数据,其业务覆盖欧盟、巴西、美国等监管严格的市场。这意味着:

在欧盟,一旦违反GDPR,可能面临最高年营收4%或2000万欧元的罚款。

在美国,针对中国科技公司的数据审查正在加强,多州检察长已对多家中国公司APP提起隐私诉讼。

公司需为不同市场建立差异化的数据跨境传输方案,但目前公开信息中,其跨境合规能力与同行百富环球存在差距。

从生态依赖与独立经营的矛盾来看,股东既是靠山也是风险源

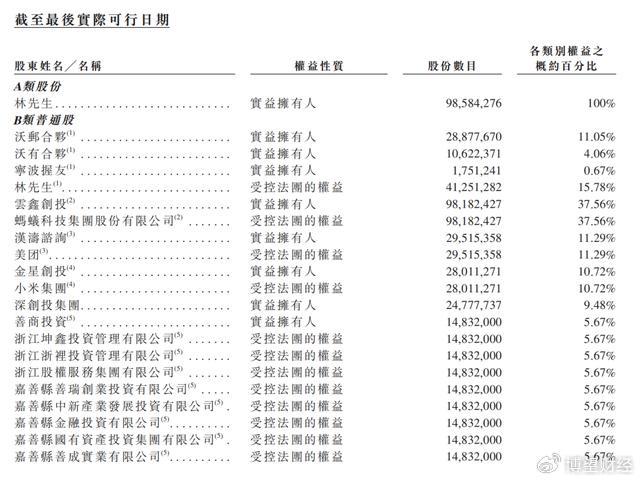

商米背靠蚂蚁、美团、小米三大巨头,合计持股超43%,这带来了独特的“依附式生长”困境。

对股东客户的过度依赖,削弱了公司的议价权和数据控制权。商米是蚂蚁“刷脸支付”、美团POS终端、小米IoT生态的核心供应商。

行业分析指出,这种深度绑定可能导致两个后果:一是巨头可能引入第二供应商以控制成本;二是设备收集的核心商户数据可能流向股东云端,而非商米自己的平台,引发数据归属与合规风险。

关联交易的信息披露透明度不足,构成公司治理的合规隐患。尽管与股东的交易是业务核心,但招股书等公开信息并未详细披露这些关联交易的具体金额、定价依据及占比。这种模糊性可能违反上市公司信息披露的完整性要求,若交易定价不公允,还存在利益输送的风险。

从同股不同权架构下的治理矛盾来看,亚洲精品国产A久久久久久中小股东权益保护是薄弱环节

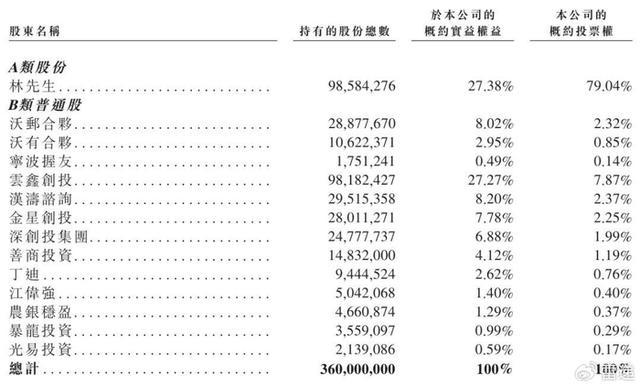

商米采用同股不同权架构上市,创始人林喆通过A类股票控制着上市后79.63%的投票权,而蚂蚁、美团、小米等机构的投票权合计仅约12%。这种设计在保证创始人控制权的同时,也带来了治理挑战。

最现实的冲突在于流动性困境与减持压力。根据港股通规则,同股不同权公司需满足日均市值不低于200亿港元等严苛条件才能被纳入。商米目前市值约100亿港元,距离门槛甚远。

这意味着,早期进入的财务投资人(如PE/VC)以及持股比例高但投票权低的大股东,其股份缺乏南向资金接盘,退出渠道狭窄。市场担忧,公司可能有强烈动机在上市后拉抬股价以满足港股通条件,从而引发市值管理相关的合规风险。

此外,历史合规记录也敲响了警钟。2021年,商米曾因美团旗下公司收购其股权时未依法进行经营者集中申报,被市场监管总局罚款50万元。这暴露出公司在资本运作合规管理上的历史短板。

整合判断:硬件公司的增长逻辑,遭遇平台型公司的合规成本

将上述多维视角整合来看,商米面临的并非孤立的诉讼或监管问题,而是一个结构性困局:它是一家收入99%依赖硬件销售的公司,却必须承担如同互联网平台企业一样高昂且复杂的全球合规成本。

在业务层面,低毛利硬件(2025年毛利率31.3%)带来的利润,可能难以长期覆盖应对全球仲裁、数据合规、本地化适配(如2026年6月生效的餐饮新规)所需的巨大投入。

在治理层面,同股不同权架构在保障决策效率的同时,如何加强对控股股东的制衡、提升关联交易透明度,是满足港股监管要求和机构投资者期待的必答题。

在战略层面,能否降低对单一客户和股东生态的过度依赖,建立真正独立的数据控制与合规体系,将决定其“全球商业物联网平台”的故事是空中楼阁还是坚实大厦。

商米的上市成功是一次资本市场的胜利,但真正的考验在于,其硬件销售驱动的增长飞轮,能否在日益收紧的全球合规缰绳下女生宿舍西瓜影音,继续安全高速地运转。这不仅是商米一家公司的课题,也是所有试图从中国走向世界的硬件科技公司共同面临的升级挑战。